Chênh lệch lãi suất ròng là gì?

Chênh lệch lãi suất ròng là chênh lệch giữa lợi suất mà một tổ chức tài chính nhận được từ các khoản vay và các hoạt động tích lũy lãi khác với lãi suất mà tổ chức tài chính phải trả cho các khoản tiền gửi và đi vay. Chênh lệch lãi suất ròng là yếu tố then chốt quyết định khả năng sinh lời của một tổ chức tài chính (hoặc thiếu nó).

BÀI HỌC CHÍNH

- Chênh lệch lãi suất ròng là chênh lệch giữa lãi suất ngân hàng trả và lãi suất nhận được từ các hoạt động tạo thu nhập.

- Chênh lệch lãi suất ròng là công cụ mang lại lợi nhuận cho ngân hàng.

- Sẽ rất hữu ích khi nghĩ về lãi suất ròng như số tiền mà ngân hàng kiếm được trong một khoảng thời gian nhất định.

Hiểu chênh lệch lãi suất ròng

Các tổ chức cho vay, chẳng hạn như ngân hàng thương mại, nhận thu nhập lãi từ nhiều nguồn. Tiền gửi (thường được gọi là tiền gửi cốt lõi) là nguồn chính, thường ở dạng tài khoản séc và tiết kiệm hoặc chứng chỉ tiền gửi (CD). Chúng thường thu được ở mức giá thấp. Các ngân hàng cũng có được nguồn vốn thông qua vốn cổ đông, tiền gửi bán buôn và phát hành nợ. Các ngân hàng phát hành nhiều khoản vay khác nhau – chẳng hạn như thế chấp tài sản, cho vay mua nhà, cho vay sinh viên, vay mua ô tô và cho vay bằng thẻ tín dụng – được cung cấp với lãi suất cao hơn.

Hoạt động kinh doanh chính của ngân hàng là quản lý sự chênh lệch giữa lãi suất tiền gửi mà ngân hàng trả cho người tiêu dùng và lãi suất nhận được từ các khoản cho vay của họ. Nói cách khác, khi lãi suất ngân hàng thu được từ các khoản cho vay lớn hơn lãi suất tiền gửi, ngân hàng sẽ tạo ra thu nhập từ chênh lệch lãi suất. Nói một cách đơn giản, chênh lệch lãi suất ròng giống như tỷ suất lợi nhuận.

Mức chênh lệch càng lớn thì tổ chức tài chính càng có nhiều lợi nhuận. Tuy nhiên, đây chỉ là quan điểm cơ bản và các tổ chức tài chính hoạt động dựa trên việc thu hút khách hàng, giữ chân và lòng trung thành của khách hàng cũng như các chiến lược đầu tư cơ bản. Chiến lược cá nhân của họ giúp họ cạnh tranh và tạo sự khác biệt với các tổ chức tài chính khác.

Ở giữa lãi suất thu và chi (theo giá trị đô la, không phải phần trăm), lãi suất ròng tương tự như lợi nhuận gộp của một doanh nghiệp phi tài chính. Nó cho thấy tính khả thi sau chi phí.

Cách tính lãi suất ròng

Để tính toán lãi suất ròng, bạn sử dụng tỷ lệ trung bình của các khoản nợ mang lại lãi suất của ngân hàng và lợi tức từ tài sản sinh lãi. Công thức có thể là:

- Ii – Io = Chênh lệch lãi suất ròng

Trong đó:

- Ii là lãi suất mà ngân hàng nhận được, thường được gọi là tài sản sinh lãi

- Io là lãi suất mà ngân hàng trả, thường được gọi là nợ phải trả lãi

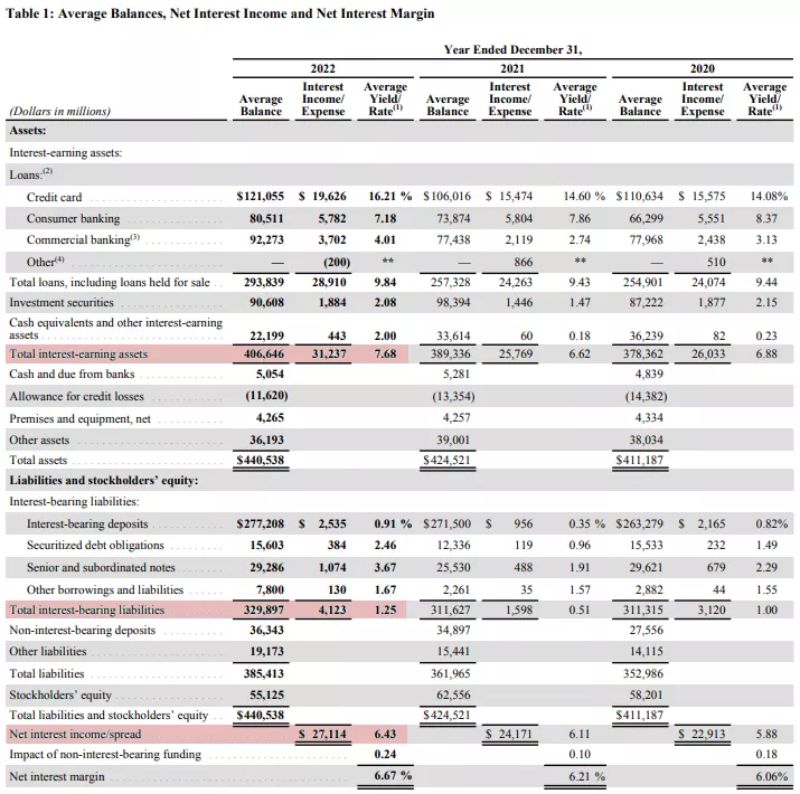

Ví dụ, vào năm 2022, Tập đoàn Tài chính Capital One (COF) có tổng thu nhập lãi suất là 31,24 tỷ đô la với tỷ suất trung bình là 7,68%. Tổng nợ phải trả lãi trong năm đạt 4,12 tỷ đô la với tỷ suất trung bình là 1,25%. Trong năm 2022, ngân hàng có chênh lệch lãi suất ròng là 6,43%, tương đương 27,1 tỷ đô la, từ hoạt động nợ phải trả lãi.

Chênh lệch lãi suất ròng so với biên lãi suất ròng

Biên lãi suất ròng khác biệt vì nó tính đến các nguồn tài trợ hoặc thu nhập khác mà không phù hợp với định nghĩa kế toán của một doanh nghiệp, như đầu tư hoặc các tài khoản không có lãi suất. Ví dụ, trong Báo cáo thường niên năm 2022 của Capital One, chênh lệch lãi suất ròng là 6,43%, nhưng sau khi tính đến tác động của 0,24% trong nguồn tài trợ không có lãi suất, biên lãi suất ròng là 6,67%.

Báo cáo thường niên của họ không giải thích định nghĩa nguồn tài trợ không có lãi suất, chỉ đơn giản là nó có tác động “giả định” đến biên lãi suất ròng của họ.

Chênh lệch lãi suất là gì?

Chênh lệch lãi suất là sự khác biệt giữa lãi suất được tính cho khách hàng và lãi suất mà một ngân hàng trả cho các ngân hàng khác khi họ vay tiền.

Ví dụ về chênh lệch lãi suất của ngân hàng là gì?

Chênh lệch lãi suất ròng đôi khi được gọi là chênh lệch lãi suất của ngân hàng. Nếu Ngân hàng A trung bình có tỷ lệ 5,25% lãi suất trên tài sản mang lại lợi nhuận và 1,25% trên các khoản nợ mang lại lãi suất, chênh lệch lãi suất của ngân hàng sẽ là 4,0%.

Làm thế nào để tính chênh lệch lãi suất ròng?

Ngân hàng sử dụng tỷ suất thu được trên tài sản mang lại lợi nhuận và trừ đi tỷ suất trên các khoản nợ mang lại lãi suất để có được chênh lệch lãi suất ròng.

Kết luận

Chênh lệch lãi suất ròng là một cách mà các ngân hàng đo lường hiệu quả kinh doanh của họ. Đo lường này là một chỉ số tốt để đánh giá hiệu suất tài chính của một ngân hàng trong một khoảng thời gian nhất định, nhưng như với tất cả các chỉ số khác, nó nên được xem xét trong bối cảnh của các biện pháp khác.

Thông báo chính thức: Menthatech sẽ chỉ hỗ trợ cài đặt cho những bạn tải phần mềm/tài liệu trên website này thông qua Facebook và zalo chính thức.

Các bạn nên cân nhắc không nên tải phần mềm/code không rõ nguồn gốc và không có support về sau! Xin cám ơn!

- Tải Foxit Reader 9.7 Full 2021 Miễn Phí + Hướng dẫn chi tiết

- Hướng Dẫn Cách Làm Mục Lục Trong Word Macbook, ⚙Cách Tạo Chỉ Mục Trong Word Mac

- Hướng dẫn cài đặt AutoCad 2015 chi tiết kèm Crack vĩnh viễn

- Tải phần mềm DaVinci Resolve Studio 16 full crack [Bản chuẩn]

- Chỉnh Khoảng Cách Header And Footer Trong Word 2016, Cách Tạo Header Và Footer Trong Word 2016